No comércio exterior, entender como funcionam os tributos sobre mercadorias que entram ou saem do país é essencial para evitar surpresas e otimizar custos.

Os impostos de importação e exportação afetam diretamente os preços finais de produtos, a competitividade das empresas e até o planejamento de remessas internacionais.

Neste artigo, explicamos de forma simples o que são esses impostos, suas diferenças e como você pode economizar em suas operações — inclusive com a ajuda de soluções modernas como o Bity Payments.

- O que são os impostos de importação e exportação?

- Quando esses impostos são cobrados?

- Como calcular os impostos de importação e exportação?

- Quais são os outros tributos envolvidos em operações internacionais?

- Como evitar surpresas com impostos nas suas transações internacionais

- Como o Bity Payments pode ajudar a reduzir custos com impostos?

- Importar e exportar com inteligência fiscal é possível

O que são os impostos de importação e exportação?

Esses tributos são cobrados pelo governo brasileiro com o objetivo de regular o fluxo de mercadorias entre o país e o mercado internacional. O imposto de importação (II) incide sobre bens estrangeiros que entram no Brasil, enquanto o imposto de exportação (IE) é aplicado a produtos nacionais enviados ao exterior.

Ambos têm impacto direto nas operações comerciais, na arrecadação federal e na política econômica, podendo ser usados como instrumentos de incentivo ou de restrição, conforme os interesses do país.

Conceito de imposto de importação (II)

O Imposto de Importação (II) é um tributo federal aplicado sobre a entrada de mercadorias estrangeiras no Brasil. Sua função é protetiva, ou seja, busca equilibrar a concorrência entre produtos nacionais e importados, além de arrecadar recursos para a União.

A alíquota do II varia de acordo com a classificação fiscal do produto (NCM), podendo ir de 0% a mais de 20%, dependendo do tipo de bem importado, com casos excepcionais que podem chegar à 35%, e até mesmo a 60%, para situações do Regime de Tributação Simplificada (RTS). Esse imposto compõe o chamado custo Brasil, e seu cálculo leva em conta o valor aduaneiro, que inclui o preço da mercadoria, frete e seguro internacional.

Como o IOF atua no mercado cripto? Saiba os tributos

Conceito de imposto de exportação (IE)

O Imposto de Exportação (IE), por outro lado, é cobrado sobre a saída de produtos brasileiros para o exterior. Diferentemente do II, o IE tem função essencialmente regulatória, sendo utilizado em casos pontuais para controlar o envio de determinados insumos estratégicos, como alimentos ou minérios, cuja escassez poderia afetar o mercado interno.

Na prática, impostos incidentes na exportação de mercadorias são pouco utilizados e sua alíquota, quando aplicada, costuma ser baixa. Em muitos casos, há até isenção do imposto para incentivar as exportações, especialmente em setores que geram divisas para o país.

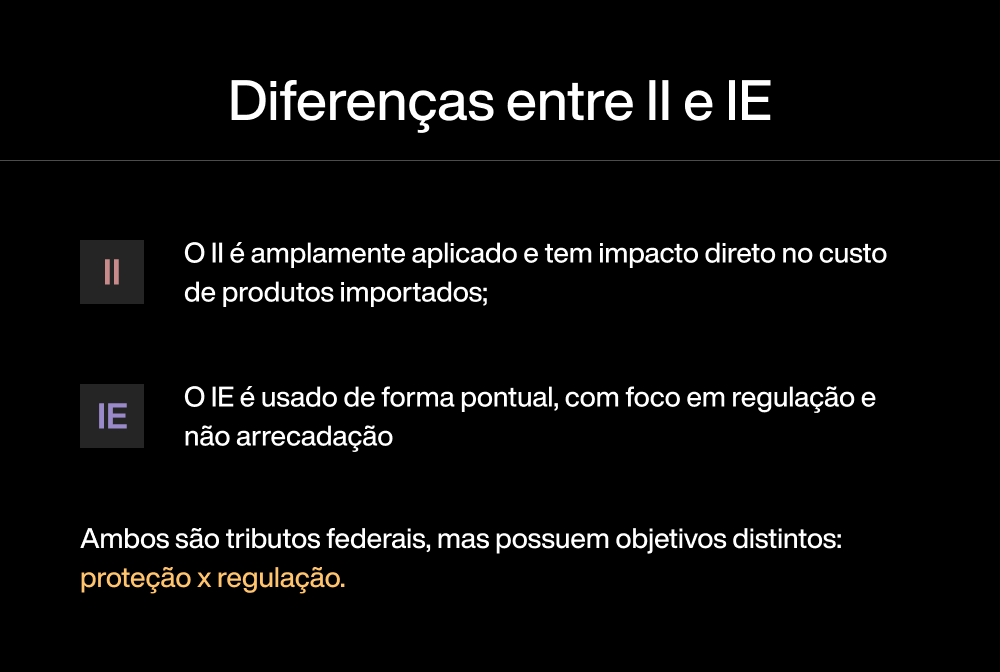

Diferenças entre II e IE

A principal diferença entre os dois tributos está no sentido da operação: o II incide na entrada de bens no território nacional, enquanto o IE é aplicado na saída. Além disso:

Entender essa distinção é fundamental para empresas que atuam no comércio exterior, pois influencia tanto o planejamento de custos quanto a escolha das rotas e métodos de pagamento internacionais.

Quando esses impostos são cobrados?

Os impostos de importação e exportação não são cobrados de forma automática em qualquer transação internacional. Eles seguem regras específicas e são aplicados em situações determinadas pela legislação brasileira. Saber quando esses tributos incidem é essencial para se planejar melhor e evitar custos inesperados.

Situações comuns de cobrança no comércio internacional

O Imposto de Importação (II) é cobrado sempre que um produto estrangeiro entra fisicamente no território brasileiro, seja via transporte aéreo, marítimo ou terrestre. Isso vale tanto para mercadorias adquiridas por empresas quanto por pessoas físicas. A cobrança ocorre no desembaraço aduaneiro, momento em que a Receita Federal analisa e libera os bens importados.

Com as novas regras para compras de e-commerce (vigentes a partir de 1º de agosto de 2024), especialmente para plataformas certificadas no Programa Remessa Conforme (PRC), o objetivo é que os impostos, incluindo o Imposto de Importação, sejam conhecidos e pagos pelo consumidor no momento da compra.

Já o Imposto de Exportação (IE) é aplicado em casos bem mais específicos. Ele costuma ser acionado quando o governo deseja desestimular a saída de certos produtos estratégicos, como matérias-primas em período de escassez.

Fora essas exceções, a exportação de bens normalmente não sofre tributação, como forma de incentivar a competitividade internacional das empresas brasileiras.

Importações por pessoa física x pessoa jurídica

A legislação faz distinções importantes entre pessoas físicas e jurídicas no momento da importação:

- Pessoa física: o II é aplicado, por exemplo, em compras feitas no exterior por meio da internet ou durante viagens internacionais, acima dos limites de isenção.

- Pessoa jurídica: empresas que importam mercadorias regularmente devem seguir os procedimentos formais de importação, com registro no Radar Siscomex, classificação fiscal da mercadoria e pagamento dos tributos incidentes — incluindo II, IPI, ICMS, PIS e COFINS.

Em ambos os casos, a alíquota e a base de cálculo seguem as regras da Receita Federal e da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI) e da Nomenclatura Comum do Mercosul (NCM).

Exportações isentas ou tributadas: o que diz a lei?

No Brasil, a regra geral é a isenção do Imposto de Exportação (IE), justamente para estimular as exportações e atrair divisas para a economia. No entanto, o governo pode determinar a cobrança do IE em casos excepcionais, como:

- Proteção do mercado interno em períodos de crise ou escassez;

- Controle da saída de bens com importância estratégica (como alimentos, minérios ou combustíveis);

- Estabilização da balança comercial em momentos de desequilíbrio.

Nessas situações, a alíquota do IE pode ser fixada por meio de decreto, e sua aplicação é pontual e regulatória. A maior parte dos produtos exportados atualmente não é tributada, o que favorece as empresas brasileiras que atuam no comércio internacional.

Como calcular os impostos de importação e exportação?

Saber calcular corretamente os impostos é essencial para quem importa ou exporta produtos. Compreender quais os impostos incidentes na importação e exportação, além de permitir um planejamento financeiro mais preciso, isso evita surpresas no momento do desembaraço aduaneiro e garante conformidade com a legislação fiscal brasileira.

Embora existam ferramentas automatizadas para isso, entender a lógica por trás do cálculo ajuda a tomar decisões mais estratégicas nas operações internacionais.

Alíquotas e base de cálculo

O cálculo do Imposto de Importação (II) é feito com base no valor aduaneiro da mercadoria, que inclui:

- Valor do produto (conforme a fatura comercial);

- Frete internacional;

- Seguro da carga.

Esse valor total é chamado de CIF (Cost, Insurance and Freight). A alíquota para os tributos de importação variam conforme a classificação fiscal (NCM) da mercadoria e pode ir de 0% a mais de 35%, dependendo do produto e da política de proteção da indústria nacional.

Para remessas internacionais, incluindo a maioria das compras de comércio eletrônico, o Imposto de Importação é aplicado sob o Regime de Tributação Simplificada (RTS), que tradicionalmente aplica uma alíquota fixa de 60% sobre o valor aduaneiro da remessa (produto + frete + seguro).

Já o Imposto de Exportação (IE), quando aplicado, segue uma alíquota definida por decreto, geralmente em casos pontuais.

A base de cálculo do IE é o valor da operação de exportação, ou seja, o preço de venda da mercadoria ao exterior. Atualmente, a maior parte dos produtos exportados têm alíquota zero, mas é importante acompanhar as atualizações da Receita Federal.

Fatores que influenciam o valor final (frete, seguro, taxa cambial, etc.)

Na importação, além do valor da mercadoria, outros elementos impactam o custo final com tributos:

- Frete internacional: influencia diretamente o valor aduaneiro e, por consequência, o imposto;

- Seguro da carga: também integra o valor de referência para cálculo dos tributos;

- Taxa de câmbio (PTAX): o valor da moeda estrangeira convertido para reais afeta o montante final a ser pago;

- Outros tributos incidentes: como IPI, ICMS, PIS e COFINS, que são calculados em cascata sobre o valor da importação.

Com tantos fatores envolvidos, pequenos ajustes no processo logístico ou no tipo de operação podem gerar economias significativas.

Exemplo prático de cálculo de imposto de importação

Imagine uma empresa brasileira importando um equipamento eletrônico dos EUA com os seguintes dados:

Esse valor ainda será somado a outros tributos (IPI, ICMS, etc.) e aos custos operacionais, elevando o custo total da importação. É por isso que o conhecimento prévio do cálculo é fundamental para evitar prejuízos e manter a rentabilidade da operação.

Quais são os outros tributos envolvidos em operações internacionais?

Além do Imposto de Importação (II) e, em casos específicos, do Imposto de Exportação (IE), há uma série de outros tributos que incidem sobre operações internacionais — seja na entrada de mercadorias no Brasil, seja no envio de valores ao exterior.

Conhecer esses encargos é essencial para calcular corretamente o custo final de uma importação ou entender o impacto de uma remessa financeira.

ICMS, IPI, PIS/COFINS e IOF: entenda a incidência

Os principais tributos que acompanham o II nas importações são:

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços): tributo estadual, varia de acordo com o estado de destino da mercadoria. É calculado “por dentro”, ou seja, o valor do ICMS integra sua própria base de cálculo.

- IPI (Imposto sobre Produtos Industrializados): tributo federal, incide sobre produtos industrializados, nacionais ou importados. A alíquota depende do tipo de mercadoria, conforme a tabela TIPI.

- PIS/COFINS-Importação: contribuições federais que incidem sobre a importação de bens e serviços. As alíquotas básicas são 1,65% (PIS) e 7,6% (COFINS), podendo variar conforme o setor.

- IOF (Imposto sobre Operações Financeiras): incide sobre operações de câmbio, crédito e seguro. No caso de remessas internacionais, sua alíquota varia conforme o tipo de envio e o perfil do remetente (pessoa física ou jurídica).

Esses tributos, quando somados, podem aumentar consideravelmente o custo efetivo da operação e devem ser considerados desde o início do planejamento logístico e financeiro da importação.

Diferenças entre compras internacionais e remessas de valores

É importante diferenciar dois tipos comuns de operações internacionais:

- Compras internacionais (com importação de bens): envolvem a entrada física de mercadorias no Brasil e estão sujeitas a toda a carga tributária aduaneira (II, ICMS, IPI, PIS/COFINS, etc.).

- Remessas internacionais de valores (sem importação física): ocorrem, por exemplo, no pagamento de serviços no exterior, envio de dinheiro para familiares ou pagamento de fornecedores internacionais. Nesses casos, não há incidência de II ou IPI, mas o IOF pode ser aplicado, especialmente em operações realizadas por pessoas físicas ou via bancos tradicionais.

É aqui que surgem alternativas mais vantajosas, como o uso de stablecoins e plataformas como o Bity Payments para pessoa jurídica, que oferecem melhor custo-benefício.

Como evitar surpresas com impostos nas suas transações internacionais

Uma das principais dores de quem importa ou exporta é descobrir custos extras no meio do processo — geralmente impostos não previstos ou encargos adicionais que encarecem a operação.

Felizmente, com planejamento tributário, uso de ferramentas adequadas e atenção à documentação, é possível reduzir riscos e manter a previsibilidade financeira nas transações internacionais.

Planejamento tributário para importação e exportação

O primeiro passo para evitar surpresas é realizar um bom planejamento tributário, considerando todos os impostos incidentes na operação e as possibilidades de redução ou isenção. Algumas estratégias importantes incluem:

- Classificar corretamente as mercadorias (NCM) para aplicar as alíquotas corretas;

- Avaliar o uso de regimes especiais, como Drawback, Recof e Entreposto Aduaneiro;

- Analisar se há acordos internacionais que reduzem ou eliminam tributos em determinadas rotas de exportação ou importação;

- Planejar a forma de pagamento e envio, pois isso impacta diretamente o valor do IOF e de taxas bancárias.

Empresas que antecipam esses cenários conseguem operar com margens mais sustentáveis e maior competitividade internacional.

Ferramentas para simular e antecipar tributos

Hoje já existem ferramentas online e plataformas oferecidas por despachantes aduaneiros, contadores e consultorias especializadas que permitem simular:

- Alíquotas de II, IPI, PIS/COFINS e ICMS;

- Valor aduaneiro total (CIF);

- Custo total da importação ou exportação por mercadoria.

Além disso, o próprio site da Receita Federal e o portal Siscomex disponibilizam informações úteis. Para remessas, este guia completo sobre remessas diretas também ajuda a entender melhor o processo.

Cuidados com fretes, prazos e documentação aduaneira

Outro fator que impacta diretamente os custos e tributos de uma operação internacional são os detalhes logísticos e burocráticos. Atenção redobrada com:

- Escolha do Incoterm (FOB, CIF, DDP etc.), que define quem paga pelo frete, seguro e impostos;

- Prazo de envio e liberação aduaneira, pois atrasos podem gerar multas e armazenagens;

- Documentos obrigatórios, como fatura comercial, packing list, conhecimento de embarque e certificados de origem — erros ou omissões podem causar a retenção da mercadoria e cobrança de tributos adicionais.

Além disso, é fundamental alinhar esses pontos com transportadoras, despachantes aduaneiros e agentes logísticos para garantir uma operação fluida e sem surpresas.

Como o Bity Payments pode ajudar a reduzir custos com impostos?

Existe uma forma mais econômica e eficiente de realizar pagamentos internacionais? A resposta é sim — e o Bity Payments é uma das soluções mais modernas e acessíveis para isso.

Por meio do uso de stablecoins, a plataforma oferece uma alternativa digital, segura e com menos encargos do que os métodos tradicionais.

Pagamentos internacionais com Stablecoins: uma alternativa mais eficiente

O Bity Payments utiliza stablecoins lastreadas em dólar (como Tether – USDT e USD Coin – USDC) para viabilizar pagamentos internacionais rápidos e sem fronteiras. Essas moedas digitais têm paridade com o dólar e funcionam como um meio de pagamento estável, aceito por fornecedores, parceiros e prestadores de serviço em diversos países.

Ao substituir as tradicionais ordens de pagamento internacionais ou transferências bancárias via SWIFT, o uso de Stablecoins permite:

- Eliminar intermediários bancários;

- Reduzir prazos de liquidação (de dias para minutos);

- Realizar transações 24/7, sem depender de horário comercial.

Essa alternativa é especialmente vantajosa para importadores e exportadores que operam com margens apertadas ou precisam de mais agilidade no fechamento de contratos.

Menor impacto de IOF e taxas bancárias tradicionais

Diferentemente dos bancos, que aplicam altas taxas de câmbio, tarifas administrativas e IOF elevado (especialmente para pessoas físicas), o Bity Payments minimiza ou até elimina esses custos, dependendo da estrutura da operação.

Ao adotar stablecoins, o valor enviado é convertido diretamente para a moeda digital com base em taxas muito mais competitivas, sem o spread cambial abusivo comum no mercado bancário. Além disso, em muitas situações, o IOF é reduzido por se tratar de uma operação cripto, o que resulta em economia direta para quem realiza remessas internacionais com frequência.

Segurança, agilidade e rastreabilidade para importadores e exportadores

Além da eficiência financeira, o Bity Payments oferece um ambiente digital seguro e transparente para suas transações internacionais. A plataforma conta com:

- Rastreabilidade completa das operações via blockchain;

- Conformidade com as normas regulatórias brasileiras e internacionais;

- Suporte ao cliente humanizado e especializado em transações B2B e B2C.

Para empresas que lidam com pagamentos internacionais recorrentes, o Bity Payments representa um avanço real na gestão de câmbio e tributos, oferecendo previsibilidade, controle e redução de custos.

Para saber mais, veja também como é possível investir em stablecoins mesmo com o IOF alto.

Importar e exportar com inteligência fiscal é possível

Operar no comércio internacional não precisa ser sinônimo de altos impostos, burocracia e insegurança. Com o conhecimento certo sobre os tributos aplicáveis, o uso de ferramentas de simulação e planejamento tributário, e atenção aos detalhes logísticos e fiscais, é totalmente possível importar e exportar com eficiência e economia.

Mais do que entender quais são os Impostos de Importação e Exportação, o IOF ou o ICMS, o segredo está em estruturar suas operações de forma estratégica, e escolher os meios certos de realizar pagamentos internacionais.

Bity Payments: remessas internacionais com mais economia

Com o Bity Payments, você tem acesso a uma alternativa digital para enviar e receber dinheiro do exterior com menos impostos, menos taxas bancárias e mais agilidade.

Ao utilizar stablecoins lastreadas em dólar, a plataforma oferece uma solução que elimina intermediários, reduz custos com IOF e spread cambial, e garante segurança e rastreabilidade em cada transação.

Seja você uma empresa que importa ou exporta regularmente, ou uma pessoa física que realiza remessas internacionais, o Bity Payments é o aliado ideal para transformar sua relação com o câmbio e os tributos — com tecnologia, transparência e inteligência fiscal.